相続税の計算 — 基礎控除・法定相続分・配偶者軽減・2 割加算まで

遺産総額と相続人構成 (配偶者の有無、子・父母・兄弟姉妹の人数) を入れるだけで、相続税の概算を計算します。3,000 万円 + 600 万円 × 法定相続人数の基礎控除、課税遺産総額の法定相続分による按分、速算表 (8 段階・最高 55%) による仮税額の合計、配偶者の税額軽減 (法定相続分どおり相続前提で配偶者税ゼロ)、兄弟姉妹相続時の 2 割加算 — を反映。優先順位 (子 → 父母 → 兄弟姉妹) も自動判定。すべてブラウザ内で計算するため、入力した遺産情報は外部に出ません。

使い方

遺産総額 (債務・葬式費用を引いた後の課税価格合計) を入れ、配偶者の有無を選び、子・父母・兄弟姉妹の人数を入力。「相続税を計算」を押すと、(1) 基礎控除 (3,000 万円 + 600 万円 × 法定相続人数)、(2) 課税遺産総額、(3) 法定相続分による按分と速算表での仮税額計算、(4) 相続税の総額、(5) 配偶者軽減 (法定相続分どおり相続すると配偶者の納付税はゼロ)、(6) 兄弟姉妹相続時の 2 割加算 — を反映した「相続人全員の納付税額合計」と「各役割ごとの内訳」が表示されます。優先順位 (子 → 父母 → 兄弟姉妹) は自動判定され、子がいれば父母・兄弟は無視されます。

よくある質問

- 誰が法定相続人になる?

- 配偶者は常に相続人です。それに加えて: 第 1 順位 = 子 (または直系卑属の代襲)、第 2 順位 = 直系尊属 (父母・祖父母)、第 3 順位 = 兄弟姉妹。上位がいれば下位は相続人になりません。たとえば子がいれば父母も兄弟も対象外、子がいなくて父母がいれば兄弟は対象外。

- 法定相続分はどう決まる?

- 配偶者 + 子: 配偶者 1/2、子 1/2 (人数で均等)。配偶者 + 父母: 配偶者 2/3、父母 1/3。配偶者 + 兄弟姉妹: 配偶者 3/4、兄弟 1/4。配偶者のみ: 配偶者 100%。配偶者なし: 該当順位の相続人で均等に按分。本ツールはこのルールに沿って自動計算します。

- 基礎控除はいくら?

- 3,000 万円 + 600 万円 × 法定相続人数。例: 配偶者 + 子 2 人なら 3,000 + 600 × 3 = 4,800 万円。遺産がこの金額以下なら相続税はゼロ (申告も原則不要)。2015 年改正で 5,000 万円 + 1,000 万円 × 人数から大幅に圧縮されたので、いまは「都心の戸建てを持っていれば課税対象になる」レベルになっています。

- 配偶者の税額軽減とは?

- 配偶者の取得した課税価格が、「1 億 6 千万円」または「配偶者の法定相続分相当額」のいずれか大きい金額までは相続税がかからない制度 (No.4158)。本ツールは「配偶者は法定相続分どおり相続する」前提で計算しているので、配偶者の納付税額は常にゼロとして表示されます。実際には配偶者が遺産分割協議で違う割合を取ることもあり、その場合は手動で再計算が必要です。

- 兄弟姉妹相続だとなぜ 2 割加算?

- 配偶者と 1 親等の血族 (子・父母) 以外の相続人 (兄弟姉妹・代襲した孫・養子の孫・遺贈を受けた他人など) は、算出税額の 2 割が加算されます (No.4157)。代襲相続した孫や養子になった孫も対象 (実子の子だけが対象外)。本ツールは兄弟姉妹のケースのみ 2 割加算を反映します。

- 養子は何人まで含められる?

- 法定相続人数に含められる養子は、実子がいるとき 1 人、実子がいないとき 2 人まで (相続税の基礎控除や生命保険金の非課税枠などの計算上)。本ツールでは「子の人数」に養子を制限なくカウントできるようにしてあるので、必要なら手動で枠内に絞って入力してください。

- 債務や葬式費用、生前贈与は?

- 本ツールに入れる「遺産総額」は、債務 (借入金など) と葬式費用を **引いた後** の金額にしてください。また、相続開始前 3〜7 年以内の贈与は相続財産に加算されますが、本ツールではこれも入力された遺産総額に含まれている前提とします。詳しくは税理士に確認を。

- 小規模宅地等の特例はどう扱う?

- 居住用宅地は最大 330㎡ まで評価額を 80% 減額できる特例 (特定居住用)、事業用は最大 400㎡ まで 80% 減額 (特定事業用) などがあります。本ツールでは特例適用 **後** の評価額を「遺産総額」に入れてください。特例の適用判定 / 面積判定は税理士に。

- 入力データはサーバーに送信されますか?

- いいえ。すべてブラウザ内で計算するため、遺産額や相続人情報がネットワークに出ることはありません。

類似のツール

贈与税の計算 — 暦年課税と相続時精算課税 (2024年改正対応)

年間の贈与額を入れるだけで、暦年課税方式の贈与税を試算します。直系卑属 (子・孫が 18 歳以上) への贈与に適用される「特例税率」と、それ以外 (兄弟・配偶者・他人) の「一般税率」を Mode で切替。年 110 万円の基礎控除を反映し、税率と控除額を国税庁テーブルに沿って計算します。2024 年 1 月の改正で年 110 万円基礎控除が新設された相続時精算課税モードにも対応 (累計 2,500 万円の特別控除、超過部分一律 20%)。すべてブラウザ内で計算するため、金額情報は外部に出ません。

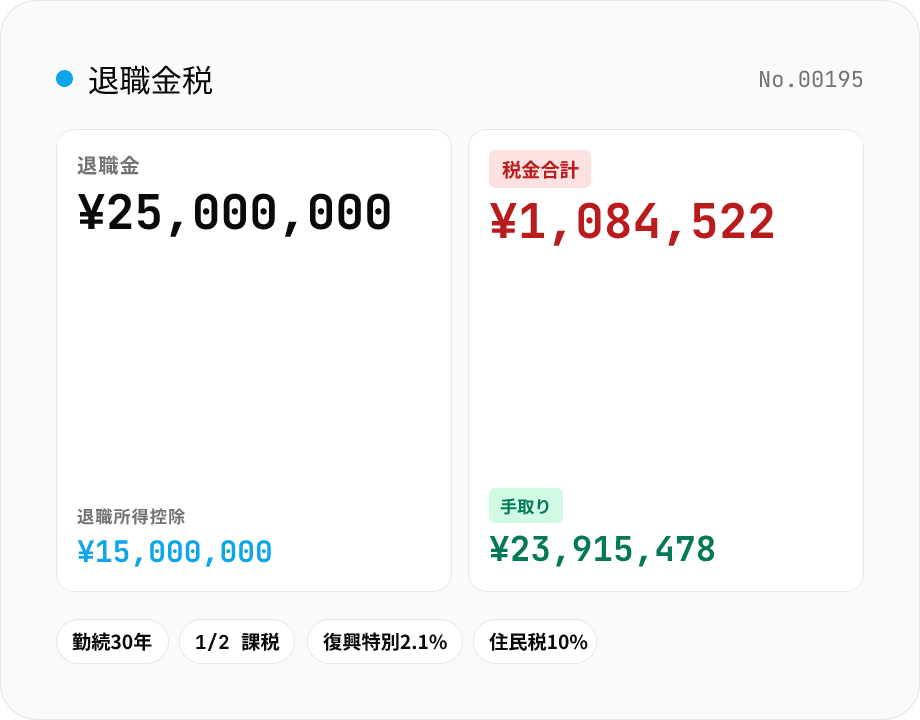

退職金の所得税・住民税計算 — 退職所得控除と 1/2 課税の早見

退職金額と勤続年数を入れるだけで、退職所得控除額・課税退職所得・所得税・復興特別所得税・住民税・手取りを一括で計算します。短期退職手当等 (役員以外 5 年以下)、特定役員退職手当等 (役員 5 年以下)、障害退職の特例にも対応。源泉徴収票の試算や転職時の手取り見積もりに。すべてブラウザ内で計算するため、金額がサーバーに送信されることはありません。

株式譲渡益税 (20.315%) 計算 — 売却収入・取得費・譲渡費用から税額と手取りを試算

上場株式や投資信託の売却益に課される 20.315% (所得税 15% + 復興 0.315% + 住民税 5%) を計算します。売却収入、取得費 (購入代金 + 取得時手数料)、譲渡費用 (売却時手数料) を入れるだけで、譲渡益・所得税・復興特別所得税・住民税・税後利益・税引後の現金が表示されます。損失の場合は税額 0、翌年以降 3 年間の繰越控除のヒントも出ます。NISA / iDeCo 内の非課税分は対象外。すべてブラウザ内で計算するため、金額情報は外部に出ません。

副業の所得税試算 — サラリーマン向け 20 万円ライン判定

給与年収 + 副業の収入と経費を入れるだけで、副業による追加の所得税・復興特別所得税・住民税と手取りを試算します。副業所得が年 20 万円超で確定申告が必要、20 万円以下なら所得税は発生しないが住民税の申告は必須 — というルールも判定して表示。雑所得 / 事業所得の区分切替や、事業所得の青色 65 万円控除にも対応。すべてブラウザ内で計算するため、収入情報は外部に出ません。