副業の所得税試算 — サラリーマン向け 20 万円ライン判定

給与年収 + 副業の収入と経費を入れるだけで、副業による追加の所得税・復興特別所得税・住民税と手取りを試算します。副業所得が年 20 万円超で確定申告が必要、20 万円以下なら所得税は発生しないが住民税の申告は必須 — というルールも判定して表示。雑所得 / 事業所得の区分切替や、事業所得の青色 65 万円控除にも対応。すべてブラウザ内で計算するため、収入情報は外部に出ません。

使い方

副業区分 (雑所得 / 事業所得) を選び、給与年収 (税引前)、副業の収入と経費を入力します。事業所得かつ青色申告承認済みの場合は「青色申告」にチェックを入れて 65 万円控除を適用。「税額を計算」を押すと、(1) 副業所得が年 20 万円超かどうかの確定申告判定、(2) 給与のみ vs 副業を含めた合計税の比較、(3) 副業による追加税と実効税率、(4) 副業の手取り — が表示されます。所得税の基礎控除は令和8・9年分の特例 (合計所得 489 万以下なら 104 万、〜655 万なら 67 万、〜2,350 万なら 62 万) を反映、住民税は基礎控除 43 万 (据え置き)、給与所得控除も令和8・9年特例 (最低保障 74 万) で計算します。扶養控除や住宅ローン控除など他の控除は反映していません。あくまで概算用です。

よくある質問

- 副業 20 万円ルールとは?

- 給与所得者で、給与以外の所得 (副業・配当など) が年 20 万円以下なら、所得税の確定申告は不要です (年末調整のみで完了)。20 万円超なら確定申告して所得税を納める義務があります。住民税の申告は所得額にかかわらず必要なので注意。

- 雑所得と事業所得の違いは?

- 雑所得は単発・趣味の延長 (アフィリエイト、フリマ売上、単発の執筆など)。事業所得は継続性・反復性・営利性のある活動 (開業届を出した副業、週末店舗など)。事業所得 + 青色申告なら 65 万円控除と損益通算 (赤字を他所得と相殺) が可能。判定は税務署に最終決定権があるので迷ったら税理士に相談を。

- 青色 65 万円控除の要件は?

- (1) 事業所得 (or 不動産・山林)、(2) 青色申告承認申請書を期日内に提出、(3) 複式簿記で記帳、(4) e-Tax または電子帳簿保存で電子申告、の 4 つを満たすと 65 万円控除。単に紙で提出すると 55 万円、簡易簿記なら 10 万円のいずれかになります。本ツールは簡易のため『65 万円控除フル適用』だけサポートしています。

- 副業の実効税率は?

- (追加税 ÷ 副業所得) で計算します。所得税の限界税率 + 住民税 10% + 復興 0.21〜0.945% の合計に近くなります。例: 課税所得 500 万円なら 20% + 10% + 0.42% = 約 30.42% が副業の実効税率。

- 副業がマイナス (赤字) のときは?

- 雑所得の赤字は給与所得と損益通算できません (赤字分は切り捨て)。事業所得の赤字なら損益通算可能で、給与所得を圧縮して税金が安くなる場合があります。本ツールは赤字の場合 sideIncome = 0 として扱い、節税効果は反映しません (事業所得 + 赤字の試算は freelance-tax-jp ツールで)。

- 住民税は会社にバレますか?

- 確定申告書の住民税欄で『自分で納付 (普通徴収)』を選ぶと、副業分の住民税が会社経由ではなく自宅に届くため、給与天引きの増額で副業がバレるリスクが減ります (絶対ではない)。本ツールは税額試算のみで、申告書の書き方には踏み込みません。

- 入力データはサーバーに送信されますか?

- いいえ。すべてブラウザ内で計算するため、収入や副業額の情報がネットワークに出ることはありません。

類似のツール

個人事業主の税金計算 — 所得税・住民税・国保・消費税

日本の個人事業主向けの税金・社会保険料シミュレーター。所得税・住民税・消費税・個人事業税・ふるさと納税上限などを年次で試算できます。すべてブラウザ内で処理。

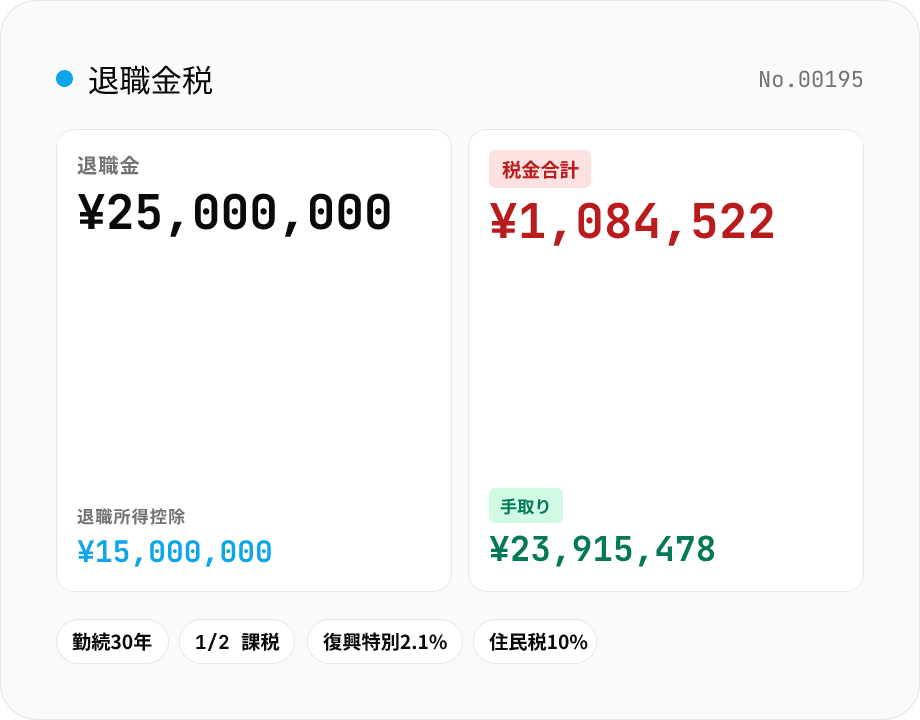

退職金の所得税・住民税計算 — 退職所得控除と 1/2 課税の早見

退職金額と勤続年数を入れるだけで、退職所得控除額・課税退職所得・所得税・復興特別所得税・住民税・手取りを一括で計算します。短期退職手当等 (役員以外 5 年以下)、特定役員退職手当等 (役員 5 年以下)、障害退職の特例にも対応。源泉徴収票の試算や転職時の手取り見積もりに。すべてブラウザ内で計算するため、金額がサーバーに送信されることはありません。

消費税計算機 — 税抜 ⇄ 税込 / 10% 標準・8% 軽減税率対応

日本の消費税 (10% 標準税率 / 8% 軽減税率 / カスタム税率) を税抜→税込・税込→税抜で双方向に計算。税抜額・消費税額・税込額を同時に表示し、端数は切り捨て・四捨五入・切り上げから選べます。すべてブラウザ内で処理するので、金額データを外部に送信しません。

株式譲渡益税 (20.315%) 計算 — 売却収入・取得費・譲渡費用から税額と手取りを試算

上場株式や投資信託の売却益に課される 20.315% (所得税 15% + 復興 0.315% + 住民税 5%) を計算します。売却収入、取得費 (購入代金 + 取得時手数料)、譲渡費用 (売却時手数料) を入れるだけで、譲渡益・所得税・復興特別所得税・住民税・税後利益・税引後の現金が表示されます。損失の場合は税額 0、翌年以降 3 年間の繰越控除のヒントも出ます。NISA / iDeCo 内の非課税分は対象外。すべてブラウザ内で計算するため、金額情報は外部に出ません。