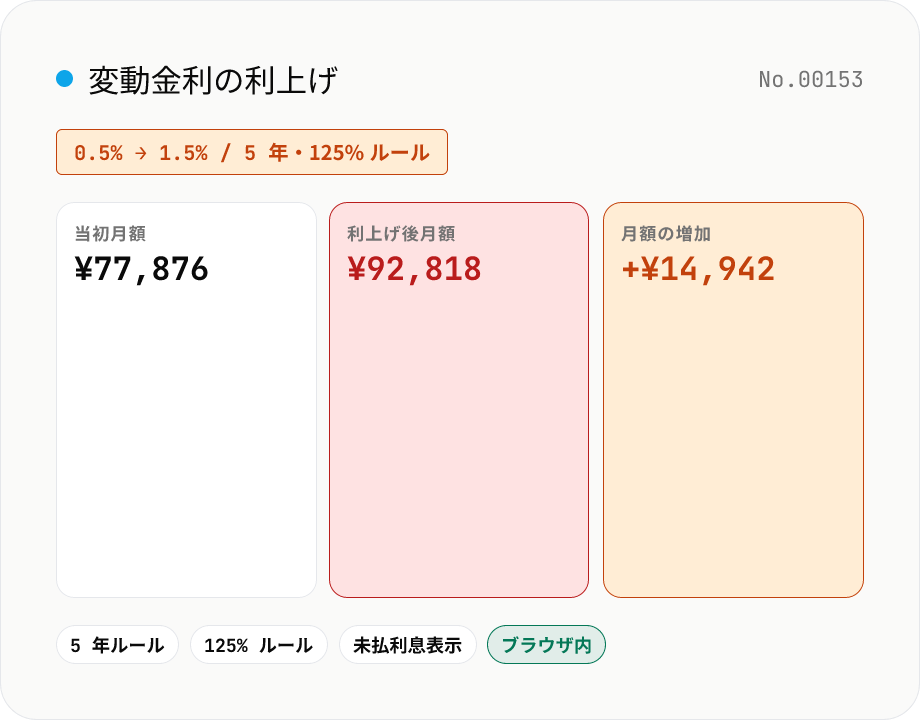

変動金利の利上げシミュレーション — 5 年ルール・125% ルール対応

変動金利住宅ローンで「X 年後に金利が Y% に上昇したらどうなるか」を試算します。当初年利・期間・利上げ時期・利上げ後の金利を入れるだけで、ベース (金利据え置き) と利上げ後シナリオの月額・利息合計・総返済額を比較。5 年ルール (5 年間は月額据え置き) と 125% ルール (5 年経過後の新月額は前月額の 125% を上限) を任意で適用でき、ルール ON で未払利息が発生する場合はその額も表示します。すべてブラウザ内で計算するため借入情報は外部に出ません。

使い方

借入額、当初年利、返済期間 (1〜50 年)、上昇後の年利、利上げ時期 (借入から何年後) を入力し、必要なら『5 年ルール』と『125% ルール』を ON にして「シナリオを試算」を押すと、(1) 利上げなしのベースライン、(2) 利上げ後シナリオ、(3) 月額・利息合計・総支払額の差分、(4) 未払利息 (発生した場合) が表示されます。125% ルールが効いて月額キャップに引っかかったときは赤いノートで通知されます。

よくある質問

- 5 年ルールとは?

- 変動金利の元利均等返済では、金利が見直されても **5 年間は月額返済額が変わらない** という慣例 (大半の銀行で標準)。利息が増えれば元金返済の割合が減り、極端な場合は『未払利息』が発生して残高に繰り入れられます。本ツールでは 5 年ルール ON で、利上げから 60 ヶ月間は月額が当初のまま固定されます。

- 125% ルールとは?

- 5 年ルールの 5 年経過時に新しい月額が確定する際、新月額は **前月額の 125% を上限** とするキャップ。月額が急に 2 倍 3 倍になることを防ぐ、ユーザー保護の慣例。本ツールでは 125% ルール ON のときに、計算上の新月額が当初の 125% を超える場合は当初 × 1.25 で打ち切り、不足分を未払利息として記録します。

- 未払利息はどう精算する?

- 実務では銀行ごとに対応が異なります。最も多いのは『最終月にまとめて精算 (一括返済)』、次に『新しいフル月額に未払利息を均等に上乗せ』、稀に『繰上返済を促す』。本ツールは『最終月精算』前提で計算しています。実際の金額が大きい場合は早めに銀行へ相談を。

- 新月額が当初の 125% を超える条件は?

- 残期間が短いほど、利上げ幅が大きいほどキャップに引っかかります。たとえば 30M ローン・35 年・1.0% で 5 年後に 3.0% に上昇すると、残 30 年で残債 26.6M を 3% で割賦するため新月額は ¥112k 前後 → 当初 ¥84k の 1.33 倍 → キャップ ¥105k で頭打ち。

- 5 年ルール OFF にすると?

- 利上げ時点で即座に新月額に切り替わります (多くの銀行の規定とは異なる挙動)。月々の負担増を最大限見積もりたいケースや、ルール OFF の特殊な契約 (元金均等 + 半年ごと見直し) を概算したいケースで OFF にしてください。

- 本ツールはなぜ 1 度だけの利上げを想定?

- 実際の変動金利は半年ごとに見直され、複数回上下します。それを完全に再現するには金利推移のシナリオを長く入力する必要があり、ツール 1 個分には収まりません。本ツールでは『最悪のシナリオ (1 回だけ上がる)』のシンプル比較に絞っています。複数回シナリオを試したい場合は、利上げ時期・新利率を変えて何度か走らせてみてください。

- 繰上返済を組み合わせたい

- 本ツールは利上げ後の月額・利息増加だけを試算します。繰上返済シミュレーションは mortgage-prepay-jp で別途確認してください。

- 入力データはサーバーに送信されますか?

- いいえ。すべてブラウザ内で計算するため、借入額や金利情報がネットワークに出ることはありません。

類似のツール

ローン返済計算 — 元利均等・元金均等の返済表シミュレーション

住宅ローン・自動車ローン・教育ローンの返済額を、元利均等返済と元金均等返済の両方式で試算。借入額・年利・期間を入れれば、毎月の返済額・総返済額・利息合計と、月別の返済予定表を一気に計算します。すべてブラウザ内で処理するので、借入額や年収などの金額情報を外部に送信しません。

繰上返済シミュレーション — 期間短縮型 / 返済額軽減型の利息軽減

住宅ローンの繰上返済による利息軽減効果を試算します。元の借入額・年利・返済期間に加え、繰上返済額と「繰上時期 (何年目に行うか)」を入力するだけで、(1) 期間短縮型 (毎月の返済額は据え置きで返済期間を短くする) と (2) 返済額軽減型 (返済期間は据え置きで毎月返済額を下げる) の両方を一気に比較。元シナリオとの差で「短縮される月数」「軽減される月額」「節約利息」を表示します。元利均等返済前提。すべてブラウザ内で計算するため借入情報は外部に出ません。

住宅ローン控除の計算 — 令和 6・7 年入居の借入限度額と 13 年控除

新築 (認定住宅 / ZEH 水準 / 省エネ基準 / その他) または既存住宅 (省エネ等 / その他) ごとに借入限度額が変わる 2024–2025 年入居の住宅ローン控除を試算します。元利均等返済の年末残高シミュレーション → 借入限度額のキャップ → 0.7% 控除を 13 年 (新築) / 10 年 (既存) で計算。子育て・若者夫婦世帯の限度額上乗せ、所得税からの控除を超えた分の住民税控除 (上限 9.75 万円) も反映。すべてブラウザ内で計算するため、借入情報は外部に出ません。

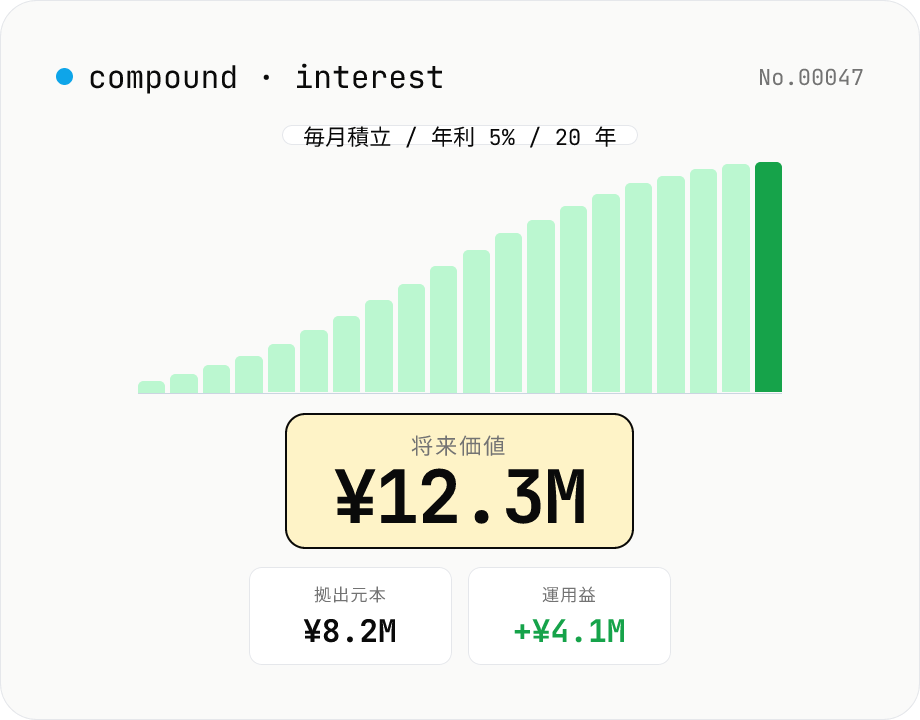

複利計算機 — つみたて / 一括投資の将来価値シミュレーション

元本に対して複利で運用したときの将来価値を計算します。元本のみ・毎月積立・毎年積立の 3 つのモードに対応。つみたて NISA / iDeCo / 定期預金の試算に。年次の残高表 CSV もエクスポート可能。元本・年利・期間など金額情報はすべてブラウザ内で処理し、外部に送信しません。